个人公益捐赠如何抵扣个税

发表时间:2022-03-22 20:50:28个人公益捐赠如何抵扣个税

一起来看看相关的政策和操作方式吧

相关法规

《中华人民共和国个人所得税法》第六条:应纳税所得额的计算:个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额30%部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

《中华人民共和国慈善法》第八十条:自然人、法人和其他组织捐赠财产用于慈善活动的,依法享受税收优惠。企业慈善捐赠支出超过法律规定的准予在计算企业所得税应纳税所得额时当年扣除的部分,允许结转以后三年内在计算应纳税所得额时扣除。

#01个人公益性捐赠税前扣除需满足的前提条件

1.捐赠目的必须是用于公益慈善事业。

公益慈善事业有哪些呢?《中华人民共和国公益事业捐赠法》第三条规定,公益事业是指非营利的下列事项:

(一)救助灾害、救济贫困、扶助残疾人等困难的社会群体和个人的活动;

(二)教育、科学、文化、卫生、体育事业;

(三)环境保护、社会公共设施建设;

(四)促进社会发展和进步的其他社会公共和福利事业。

按照《慈善法》第三条的规定,慈善活动是指下列公益活动:

(1)扶贫、济困;

(2)扶老、救孤、恤病、助残、优抚;

(3)救助自然灾害、事故灾难和公共卫生事件等突发事件造成的损害;

(4)促进教育、科学、文化、卫生、体育等事业的发展;

(5)防治污染和其他公害,保护和改善生态环境。

2.接受捐赠的机构须是公益性社会组织、县级以上人民政府及其部门等国家机关。

根据《财政部 税务总局 民政部关于公益性捐赠税前扣除有关事项的公告》(财政部公告2020年第27号)第一条,接受捐赠的机构须是公益性社会组织、县级以上人民政府及其部门等国家机关。

公益性社会组织,包括依法设立或登记并按规定条件和程序取得公益性捐赠税前扣除资格的慈善组织、其他社会组织和群众团体。

湖北省青少年发展基金会具有公益性捐赠税前扣除资格,向湖北省青基会捐赠的自然人与企业可依法享受个人所得税、企业所得税的捐赠免税政策。

#02个人公益性捐赠税前扣除需提供的凭证

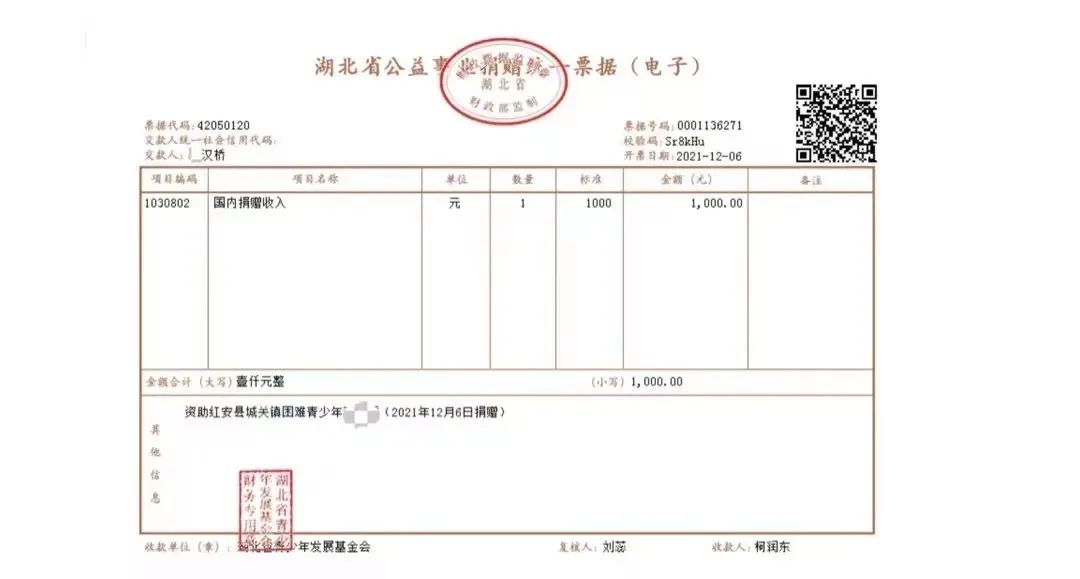

公益捐赠后应当取得《公益事业捐赠统一票据》

个人发生公益捐赠不能及时取得捐赠票据的,可以暂时凭公益捐赠银行支付凭证扣除,并向扣缴义务人提供公益捐赠银行支付凭证复印件。个人应在捐赠之日起90日内向扣缴义务人补充提供捐赠票据,如果个人未按规定提供捐赠票据的,扣缴义务人应在30日内向主管税务机关报告。

个人通过扣缴义务人享受公益捐赠扣除政策,应当告知扣缴义务人符合条件可扣除的公益捐赠支出金额,并提供捐赠票据的复印件,其中捐赠股权、房产的还应出示财产原值证明。扣缴义务人应当按照规定在预扣预缴、代扣代缴税款时予扣除,并将公益捐赠扣除金额告知纳税人。

个人自行办理或扣缴义务人为个人办理公益捐赠扣除的,应当在申报时一并报送《个人所得税公益慈善事业捐赠扣除明细表》。个人应留存捐赠票据,留存期限为5年。

也就是说

如果你是一名普通的上班族

在完成公益捐赠后

就可以向所在单位提供捐赠凭证

符合公益捐赠抵扣个税的小伙伴们

一定记得及时提交哦来源:中国新闻网、江苏共青团、@人民日报、青春湖北

沪公网安备 31010102004740号

沪公网安备 31010102004740号